Пожалуй, вопрос накопления денег весьма актуальный и болезненный для многих людей. Замечали, что вы систематически получаете доход и, быть может, он даже растет, но по окончанию месяца на счетах нули или незначительные суммы?

Этот парадокс я объясняю низким уровнем финансовой грамотности и не умением обращаться со своими личными финансами.

По моему опыту: сколько бы вы не получали, вы можете потратить всю сумму (в разумных пределах, конечно). Это как в физике, помните? Воздух занимает все отведенное ему пространство. Аналогично, мы тратим все имеющиеся деньги…

На самом деле, это основная и самая главная проблема. Поэтому первый шаг к умению копить деньги — оптимизация расходов. Если вы по какой-то причине еще не ведете учет расходов, то я крайне рекомендую этим заняться. Более подробно я рассказывал в статье про расходы.

Сам по себе контроль расходов не позволит скопить деньги, но он поможет высвободить какую-то часть операционных трат для других направлений, в том числе накоплений.

Как начать копить деньги?

Очень часто люди считают, что на текущей стадии они не готовы к накоплениям.

«Я зарабатываю слишком мало, вот бы еще немного увеличить доход и тогда бы я точно стал откладывать» — это общая формулировка мыслей большинства людей. И это самое главное заблуждение.

Истина заключается в том, что у вас, скорее всего, никогда не будет сверхдохода, при котором вы сможете не задумываясь тратить деньги и еще откладывать часть из них. Поэтому копить деньги можно и нужно даже при маленькой зарплате.

Конечно, если доход колеблется на уровне прожиточного минимума, то тут ничего не попишешь, но если у вас более менее адекватная зарплата, то вам ничего не мешает начать откладывать N-ую сумму.

Единственное, что нужно для того, чтобы начать копить деньги — это НАЧАТЬ!

Звучит комично, но это так. Размышления, планирование и ожидание лучших времен — это утопия. Действовать нужно здесь и сейчас!

Как правильно копить деньги?

Не претендую на уникальность своей методики, боле того, она является следствием того, что я узнал из десятков книг.

Задача: Начать откладывать деньги

Что нам мешает: В конце месяца не остается почти ничего, что можно отложить. Большинство денег съедаются операционными расходами.

Какой вывод можно сделать из этого? Откладывать нужно сразу и незамедлительно как только вы получили деньги!

Золотое правило накопления денег

Заплати сначала себе!

Это не означает, что нужно купить себе новую куртку, iPhone или поужинать в крутом ресторане. Напротив, эта та самая условная зарплата, которую мы откладываем.

Механика простая: Получили деньги → Отложили часть → Остаток идет на нужды.

Хорошо, если у вас 1-2 транзакции в месяц, как ЗП и аванс, а не фриланс, при котором вы получаете изо дня в день небольшие переводы. В случае с большим количеством транзакций за месяц будет явно сложнее сосредоточиться на откладывании денег.

Стоит также сказать пару слов о суммах накоплений. Принято считать, что 10% от дохода — идеальная часть, которую можно отложить и не переживать за кассовый разрыв внутри месяца.

В принципе, это неплохая практика, но я бы ее дополнил, ведь месяца разные как в плане Дохода, так и Расхода.

Скажем, Декабрь месяц довольно затратный, а Январь с пониженным доходом. Вероятно, что даже 10% в эти два месяца будут довольно существенны, в то время как в другие месяцы вы можете откладывать и по 15-20% без особого ущерба для качеств жизни.

Что я рекомендую сделать: составить список Целей. Определить суммы и сроки под каждую цель. При этом важно не просто накидать целей-хотелок: Машина, Отдых, Квартира и т.д. , а также добавить Финансовую подушку и/или цель для Инвестиций.

Где копить деньги?

Выбор сугубо индивидуальный, но я против накоплений «под подушкой«. Деньги лежат бессмысленно, инфляция постепенно их поедает.

Я не буду говорить сейчас про инвестирование с целью значительного приумножения денег, но банковские вклады с небольшим, но все-таки процентом гораздо более правильное и умное решение.

Что касается банков — выбора не мало, все сильно зависит от ваших предпочтений и ситуации. Но я бы рекомендовал не гнаться за повышенным процентом неизвестного банка, лучше отдать предпочтение надежным организациям, пусть и с меньшими ставками по вкладам и целям.

Кстати, сейчас есть очень интересные инструменты, способствующие накоплению — Цели.

Возможно, в разных банках они носят разное название, но у меня Тинькофф и там это называется именно так.

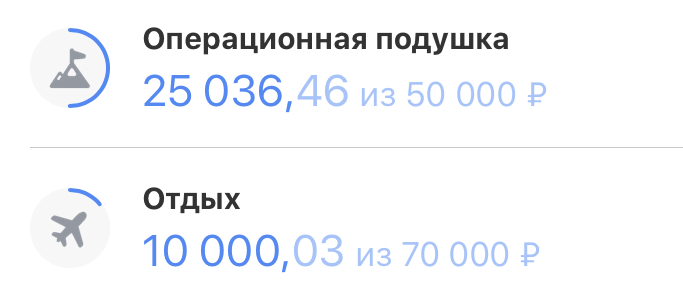

Цель — это своего рода вклад, но с очень гибкой конфигурацией. Вы выбираете на ЧТО копите, например: Отдых или Финансовая подушка. Выбираете сумму, а также срок.

Происходит расчет ежемесячного платежа на который нужно пополнять цель, чтобы успеть накопить необходимую сумму к назначенной дате.

Это очень удобно, поскольку Цель можно закрыть в любой момент, перечисления со Счета на Цель и обратно происходят мгновенно, без комиссий. При этом вы очень явно отделяете Деньги, которые можно тратить от Денег, который нельзя тратить. Да, помимо прочего в Целях есть еще и процентная ставка.

В Тинькофф — 5% годовых, начисляется ежемесячно на сумму, которая находилась на счету в отчетный период.

Tinkoff Black

Реклама, но я сам пользуюсь этой картой больше 2 лет и считаю ее одним из лучших продуктов на рынке!

Такой простой инструмент очень сильно помогает помогает копить деньги.

Основные советы по накоплению денег:

- Системность — постоянно делайте взносы в свою копилку. При этом не делайте хаотичных пополнений урывками, выберете конкретный день или период, когда вы пополняете счет/карту/свинку-копилку. Например, в день зарплаты.

- Тратить нельзя (,) копить — а вы где поставите запятую? Если начинаем копить, то НЕ рассчитываем и НЕ полагаемся на эти деньги. От слова совсем. Хочется чего-то вкусного/красивого/теплого/алькогольного, но ЗП придет через 2 дня? Отставить! Взять сегодня, а завтра доложить — не работает, через какое-то время увидите 0 на своем накопительном счету!

- Не жадничай — не пытайтесь сразу отложить 50% от ЗП, или другую значимую сумму, такой подход приведет к тому, что вы будете вынуждены раздербанить кубышку очень скоро…

- SMART — ставьте цели накоплений не бездумно, объективно и реалистично оценивайте свои возможности. Нет смысла ставить цель на десятки лет, как и нет смысла копить сразу на 10 целей слишком мелкими суммами.

- Диверсификация — это, конечно, не инвестиции, но копить миллионы в одном месте все-таки не лучшая затея. Разные банки, разные валюты — это крайне полезно, а иногда даже выгодно для определенных целей.