Я работаю в интернете уже много лет, довелось мне поработать и в одном из ранее популярных кэшбэк-сервисов.

Привёл бы в пример его название, но сейчас он переживает не лучшие времена и, судя по отзывам, задерживает выплаты своим Пользователям. Так что, лишнюю рекламу делать не буду.

Часто встречал мнение, что кэшбэк — это развод, люди стараются отыскать подвох и скрытые смыслы, якобы никому не выгодно платить его и это кидалово.

На самом деле, всё намного проще и кэшбэк — это реальная возможность получить небольшую выгоду.

Я постараюсь просто и конкретно объяснить все нюансы связанные с кэшбэком в этой статье, чтобы после её прочтения развенчать основные мифы и ваши опасения.

Что такое кэшбэк простыми словами

Люди мы простые, поэтому и определение дадим простое:

Кэшбэк — это возврат части потраченных денег на покупку товара.

Кэшбэк возвращается в виде рублей, либо бонусов — зависит от способа возврата, об этом ниже.

И, конечно, есть свои нюансы. Нельзя просто прийти в магазин, сделать оплату и потребовать у кассира кэшбэк. Это работает по-другому.

Кто платит кэшбэк

Возврат кэшбэка осуществляют либо Банки, либо Кэшбэк-сервисы.

Банки — предлагают различные продукты: дебетовые или кредитные карты с функцией кэшбэка. Сейчас этот рынок настолько развит, что для Пользователей есть возможность выбирать наиболее подходящие условия возврата.

Можно выбрать повышенный кэшбэк на определенные категории, а можно взять карту с возвратом за любые покупки.

Кэшбэк-сервисы — это онлайн-платформы, где нужно пройти регистрацию и завести личный кабинет, в который и будет начисляться кэшбэк за покупки. Затем этим деньги можно вывести на мобильный телефон, карту или электронный кошелёк.

Вообще, сама идея возврата денег за покупки и начиналась с кэшбэк-сервисов, но банки быстро подхватили интересую схему и теперь почти полностью вытеснили сервисы.

Но здесь возникает самый главный и закономерный вопрос: откуда они берут деньги?

Именно на этом моменте многие люди подозревают подвох, поскольку зачем какому-то Банку или Кэшбэк-сервису выплачивать часть суммы, которую Клиент потратил в совершенно другом месте (сервисе или магазине).

Откуда берётся кэшбэк

Чтобы понять механику начисления и работы кэшбэка, нужно условиться, что есть 3 связанных между собой элемента в цепочке:

- Магазин

- Партнёр (Банк или Кэшбэк-сервис)

- Клиент

Партнёр изначально заключают договор о сотрудничестве с Магазином, по которому Магазин обязуется выплачивать вознаграждение в виде процента с продажи товаров.

В принципе, это обычный маркетинг. Любая компания закладывается на продвижение своих товаров и на то, что привлечение клиента стоит денег. Поэтому Магазину, по большому счёту, не особенно важно откуда именно придёт Клиент.

Когда у Партнёра налажено сотрудничество с Магазином (обычно это десятки и даже сотни популярных магазинов), то он начинает рекламировать Магазин для своих Клиентов, предлагая получить кэшбэк за покупки.

Таким образом, в реальности кэшбэк — это часть вознаграждения, которое Магазин платит Партнёру (банку или кэшбэк-сервису).

И что реально важно — часть вознаграждения, а не всё вознаграждение.

Когда вы понимаете эту простую истину, то магия кэшбэка пропадает. Сразу становится ясно — за чей счёт гуляем. За свой 😃

Но это вовсе не значит, что кэшбэк является обманом и им нельзя пользоваться. Как раз наоборот — это реальная возможность сэкономить.

Кому выгоден кэшбэк

Кэшбэк выгоден всем участникам. Сомневаетесь? Сейчас объясню.

- Магазин

Здесь всё понятно, Магазин платит вознаграждение Партнёру и взамен получает заказы от Новых клиентов или повторные покупки от старых.

- Партнёр

Партнёр делится с Клиентом только частью вознаграждения, остальную часть оставляет себе.

- Клиент

Мы же, обычные Клиенты, получаем возможность вернуть часть потраченной суммы. Где-то это 1-2%, а в некоторых магазинах и 10-20% от суммы заказа.

При этом стоимость Товара никак не зависит от кэшбэка. Если вы купите в магазине товар БЕЗ кэшбэка, то его стоимость будет точно такой же как с кэшбэком.

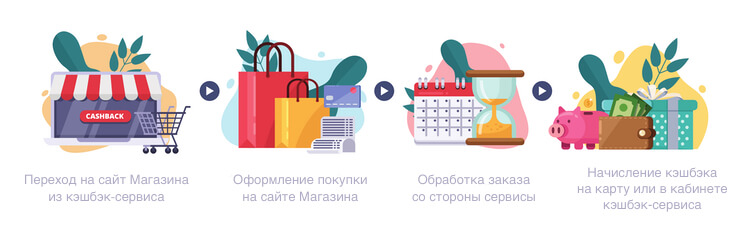

Как работает кэшбэк

По сути, нам не особенно нужно знать как всё устроено внутри в техническом плане. Важно лишь понимать, что для зачисления кэшбэка при онлайн-покупках нужно следовать определенной инструкции:

- Заходим в кэшбэк-сервис или в раздел кэшбэка в онлайн-банке

- Авторизуемся и выбираем нужный магазин

- Активируем кэшбэк (обычно после активации вас переадресует на страницу магазина)

- Добавляем товары в корзину и оформляем заказ

- Ждём начисления кэшбэка

Таким образом, самое важное — это совершить активацию и/или переход со страницы Кэшбэк-партнёра на сайт Магазина именно по этому действию Кэшбэк-партнёр запросит вознаграждение от Магазина, а после их получения начислит кэшбэк и вам.

При начислении кэшбэка по категориям по банковским картам всё устроено ещё проще: банк проверяет в какой категории была совершена оплата по MCC-кодам и если код попадает под какую-то из категорий начисления кэшбэка, то вы получите возврат части средств.

Как получить кэшбэк

Ну и, пожалуй, самое главное где и как получить кэшбэк. Рассмотрим с точки зрения двух основных опций: Банки и Кэшбэк-сервисы.

Банки

Сегодня любой банк предлагает продукты с кэшбэком и невозможно посоветовать какой-то самый лучший сразу для всех. Всё зависит от ваших предпочтений, в основном: категории расходов и подходящего банка.

У меня 2 карты: одна от Сбера и другая от Тинькофф. Могу точно сказать, что кэшбэк в Тинькофф намного более выгодный и понятный, чем у многих других банков, включая Сбер.

Поэтому расскажу про свой опыт работы с Тинькофф. Сейчас у них есть разные продукты, но я использую самый популярный продукт Tinkoff Black — дебетовую карту.

Во-первых, у Тинькофф есть в партнерстве более 250 магазинов, которые предлагают кэшбэк. Механика работы один в один как у кэшбэк-сервисов. Нужно активировать кэшбэк в приложении или онлайн-банке Тинькофф и затем совершить покупку в соответствующем магазине.

Во-вторых, у них очень сильная модель кэшбэка по карте за категории. В своё время она была лучшей, сейчас многие банки скопировали её.

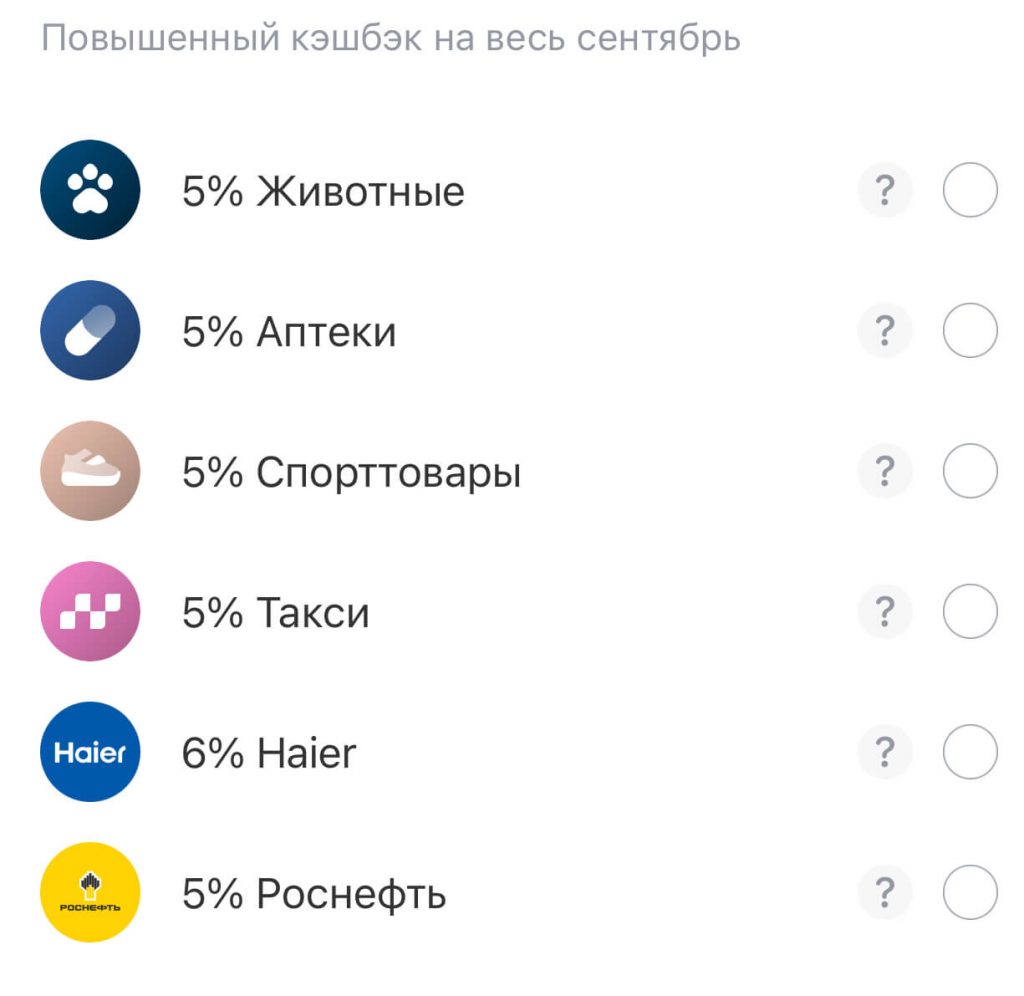

Основные положения по ней:

- Повышенный кэшбэк в 3 категориях на месяц

Каждый месяц можно выбрать 3 категории повышенного кэшбэка от 2% до 15%.

Я чаще всего беру: Роснефть — 5% ; Животные — 5%, Аптеки — 5% или Такси — 5%.

Кэшбэк-сервисы

Можно сказать, что кэшбэк-сервисы немного устарели и банки всё больше вытесняют их с рынка кэшбэка, потому что позволяют получить кэшбэк не только за онлайн-покупки, но и за покупки в обычных магазинах.

Так же важно понимать, что далеко не все сервисы заслуживают внимания. Более того, в последнее время стали открываться пирамиды и сомнительные проекты, которые обещают золотые горы, а на деле пропадают с деньгами.

Основные критерии выбора кэшбэк-сервиса:

- Бесплатность — если сервис предлагает заплатить сначала, то это с большой вероятностью замаскированный обман. Мы уже разбирали в чём выгода сервиса (он оставляет часть средств от Магазина), если же сервис хочет получить дополнительно ещё и деньги Клиента, то такой сайт я бы обходил стороной.

- Надёжность — рынок давно сформировался, сейчас почти нет молодых и перспективных сервисов. Они появляются постоянно, но так же быстро гаснут и закрываются. Чаще всего не закрывая обязательства перед Пользователями. То есть выбирать лучше среди тех сервисов, которые зарекомендовали себя.

- Выбор магазинов — одно из преимуществ кэшбэк-сервисов перед банками — это большое количество онлайн-магазинов, стоит останавливать свой выбор на тех сайтах, которые дают внушительный выбор.

- Сумма вывода — минимальная сумма вывода не должна быть слишком высокой.

Я знаю более 20 кэшбэк-сервисов, с кем-то сотрудничал, каким-то я пользовался. Но порекомендовать могу только 2 сервиса, в которых лично я уверен и которыми я сам пользуюсь: Backit и Мой Сайдекс.

Backit — думаю, что это самый крупный сервис кэшбэка на данный момент. С огромной историей, но, что еще более важно, с прямыми контрактами с магазинами (некоторые мелкие сервисы подключается к магазинам через EPN, он же Backit).

Огромное количество магазинов, акции с повышенным кэшбэком и низкая сумма минимального вывода.

Мой Сайдекс — не такой современный сервис с точки зрения дизайна, да и подхода в целом, но стабильный и надёжный. Кэшбэк начисляется быстро, выводится в течение 3-4 дней. Единственный минус — минимальная выплата от 500 рублей, но в этом сервисе я уверен.

Я зарегистрирован в обоих, перед совершением покупки сравниваю: где кэшбэк больше, через тот сервис и совершаю покупку. Да, кэшбэк у разных сервисов под разные магазины не фиксированный, поэтому сравнивать полезно, плюс акции повышенного кэшбэка могут не совпадать.